Πώς και πόσο θα ελαφρυνθούν οι συνεπείς δανειολήπτες το 2023

Οι συνεπείς δανειολήπτες που πήραν δάνειο την προηγούμενη δεκαετία και πληρώνουν τις δόσεις τους μέχρι σήμερα κανονικά, χωρίς να έχουν καταφύγει σε ρύθμιση, είναι αυτοί που σηκώσουν το βάρος των υψηλών επιτοκίων. Η κυβέρνηση θεωρεί πως οι εν λόγω δανειολήπτες θα πρέπει να λάβουν στήριξη για να μην καταστούν υπερήμεροι και έτσι έχει ζητήσει από τις τράπεζες την ελάφρυνσή τους.

Η κυβερνητική προτροπή σχετίζεται με τις επιβαρύνσεις που φέρνουν στους οικογενειακούς λογαριασμούς οι αυξήσεις των επιτοκίων της ΕΚΤ και η πληθωριστική κρίση. Το ορατό ενδεχόμενο το euribor να φθάσει το 3% εκτινάσσει το κόστος εξυπηρέτησης για όλα τα δάνεια που έχουν κυμαινόμενο επιτόκιο, το κυριότερο βάρος επωμίζονται όσοι ήταν μέχρι σήμερα συνεπείς, αφού είναι αυτοί που εκτός από την άνοδο του euribor επιβαρύνονται και με υψηλότερο περιθώριο.

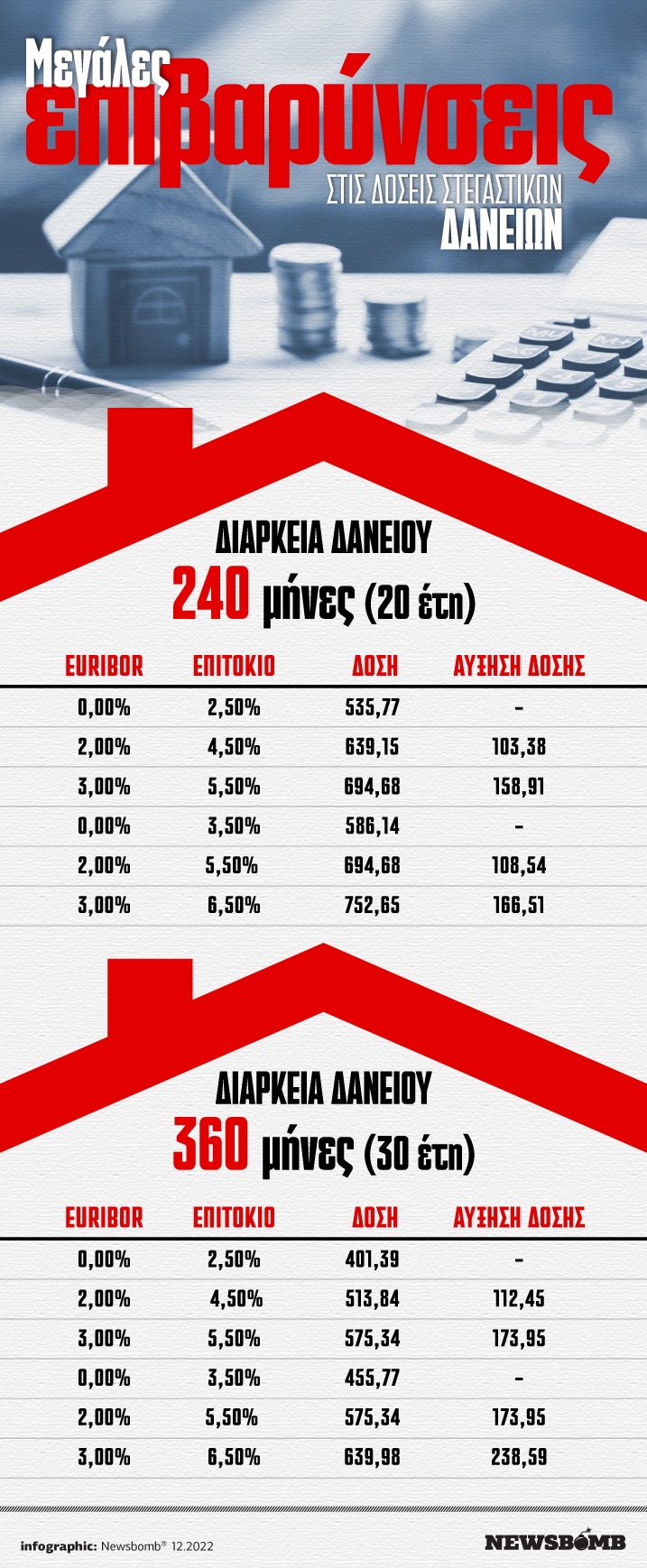

Για ένα δάνειο π.χ. 100.000 ευρώ που δόθηκε το 2014 με επιτόκιο 3,5% και σήμερα έχει αυξηθεί στο 5,5% και έχει διάρκεια αποπληρωμής τα 20 χρόνια, η δόση έχει αυξηθεί σε σχέση με τον Ιούλιο από τα 586,14 ευρώ στα 694,68 ευρώ και θα φθάσει έως και τα 752,65 ευρώ τους προσεχείς μήνες –εφόσον το euribor αυξηθεί στο 3%– ανεβάζοντας το κόστος κατά 108,54 ευρώ έως και 166,5 ευρώ σε περίπτωση περαιτέρω ανόδου των επιτοκίων. Η επιβάρυνση στη μηνιαία δόση από τη μέχρι σήμερα άνοδο του euribor φθάνει στα 174 ευρώ, όταν το ίδιο δάνειο αποπληρώνεται στα 30 χρόνια και προβλέπεται να αυξηθεί έως τα 238,59 ευρώ εντός του 2023 όταν το euribor θα φθάσει το 3%.

Επιδότηση δόσεων

Μέχρι σήμερα η πολιτική των τραπεζών είχε βγάλει από το κάδρο του προβληματισμού τη συγκεκριμένη κατηγορία δανειοληπτών με τα πιστωτικά ιδρύματα να αρνούνται να εντάξουν αυτή την κατηγορία των δανειοληπτών σε προγράμματα σταθερού επιτοκίου.

Η αγωνία των δανειοληπτών για τις δυνατότητες αλλαγής επιτοκίου κορυφώνεται το τελευταίο διάστημα όσο τα επιτόκια συνεχίζουν να ανεβαίνουν και τα αιτήματα μετατροπής από κυμαινόμενο σε σταθερό αυξάνονται. Η εξέλιξη αυτή δείχνει ότι το τραπεζικό σύστημα, παρά το γεγονός ότι η μετατροπή επιτοκίου ήταν εφικτή χωρίς σημαντικό κόστος για τον δανειολήπτη, δεν λειτούργησε προληπτικά. Έτσι τα σταθερά επιτόκια που κυριάρχησαν στην αγορά κυρίως τα δύο τελευταία χρόνια αξιοποιήθηκαν ως εργαλείο για την προσέλκυση νέας πελατείας και όχι ως γραμμή άμυνας για τους συνεπείς πελάτες.

Ωστόσο, η κυβέρνηση πίεσε τις τράπεζες ώστε οι καλοπληρωτές δανειολήπτες να μην βρεθούν σε αδιέξοδα. Έτσι, διαφαίνεται πως θα ισχύσει και για αυτούς η επιδότηση των στεγαστικών δανείων που προτείνουν οι τράπεζες για τα ευάλωτα νοικοκυριά, με βάση την πρόταση που αποστάλθηκε επίσημα στον SSM.

Η επιδότηση θα ξεκινήσει από τον Ιανουάριο του 2023 και θα ισχύσει έως τα τέλη του 2023, καλύπτοντας ωστόσο και τις αυξήσεις επιτοκίων που έγιναν το δεύτερο εξάμηνο του 2022.

Κατά πληροφορίες, δικαίωμα επιδότησης θα έχουν όλα τα ευάλωτα νοικοκυριά που έχουν ενήμερα δάνεια στις τράπεζες –συστημικές και μη– αλλά και τα ενήμερα δάνεια των ευάλωτων δανειοληπτών που έχουν τιτλοποιηθεί και βρίσκονται στην κυριότητα των funds.

Η επιδότηση θα καλύψει το 50% της αύξησης των επιτοκίων που έχει περάσει μέχρι σήμερα στις δόσεις των δανείων, αλλά και όσες προκύψουν εντός των επόμενων 12 μηνών. Ετσι, όπως έχουν διευκρινίσει οι τράπεζες, εάν η δόση ενός ενυπόθηκου δανείου ήταν τον περασμένο Ιούνιο 400 ευρώ και έχει αυξηθεί μέχρι σήμερα στα 500 ευρώ, η επιδότηση θα είναι 50 ευρώ.

Εφόσον με βάση την πορεία του euribor η αύξηση τους προσεχείς μήνες φτάσει τα 560 ευρώ, η συνολική επιδότηση θα είναι 80 ευρώ. Στην κατηγορία των συνεπών δανειοληπτών ανήκουν όσοι δεν έχουν καθυστερήσει τη δόση του δανείου για χρονικό διάστημα μεγαλύτερο των 3 μηνών.

Ο μηχανισμός για την έναρξη καταβολής της επιδότησης θα «πατήσει» στην πλατφόρμα του προγράμματος «Γέφυρα», που λειτουργεί στην Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους.

Οι δανειολήπτες που πληρούν τα εισοδηματικά και περιουσιακά κριτήρια, ώστε να χαρακτηριστούν ευάλωτοι, θα μπαίνουν στην πλατφόρμα που θα ανοίξει για αυτό τον σκοπό και θα κάνουν αίτηση για να λάβουν την επιδότηση. Το ποσό της επιδότησης θα πιστώνεται σε ειδικό λογαριασμό. Η δόση όμως που θα πληρώνουν στην τράπεζα θα είναι αυτή που προκύπτει με βάση τη δανειακή τους σύμβαση και δεν θα είναι μειωμένη. Αρα θα πρόκειται για επιδότηση με τη μορφή επιστροφής του ποσού στον λογαριασμό του δανειολήπτη. Αντίστοιχα, το ποσό της επιδότησης θα συγκεντρωθεί από τις τέσσερις συστημικές τράπεζες σε ένα κοινό ταμείο με τη μορφή ενός κουμπαρά, μέσω του οποίου θα πιστώνονται από την ΕΓΔΙΧ τα ποσά στους δικαιούχους.

Διαβάστε επίσης

Πολιτικός γάμος στην ψηφιακή εποχή - Όσα πρέπει να γνωρίζετε

Ποιες φοροαπαλλαγές θα ελαφρύνουν νοικοκυριά και επιχειρήσεις το 2023

Στα υψηλότερα επίπεδα 10 ετών οι καταθέσεις στην Ελλάδα

Ποιες μεγάλες αλλαγές έρχονται στη φορολογική διοίκηση το 2023