Νέος πτωχευτικός νόμος: Τι αλλαγές φέρνει για οφειλέτες, πιστωτές και εγγυητές

Ειδική Συνεργασία: Δημήτρης Πεφάνης

Καινούργια δεδομένα για επιχειρήσεις και νοικοκυριά φέρνει ο νέος Πτωχευτικός Νόμος που έχει τεθεί σε εφαρμογή από την 1η Ιουνίου. Για πρώτη φορά στη χώρα μας θεσμοθετείται η πτώχευση για φυσικά πρόσωπα, ενώ ταυτόχρονα αλλάζουν πλήρως τα δεδομένα για την προστασία της πρώτης κατοικίας. Παράλληλα, ο νέος Πτωχευτικός Κώδικας εισάγει μια σειρά από αυτοματοποιημένες διαδικασίες καθώς και καινοτομίες που πρέπει να λάβουν υπόψη όσοι εξετάζουν το σενάριο της ένταξής τους σε αυτόν. Αντίστοιχα, οι πιστωτές υποχρεούνται να προειδοποιούν και να ενημερώνουν έγκαιρα τους οφειλέτες σε κάθε στάδιο, αλλά και να προτείνουν λύσεις.

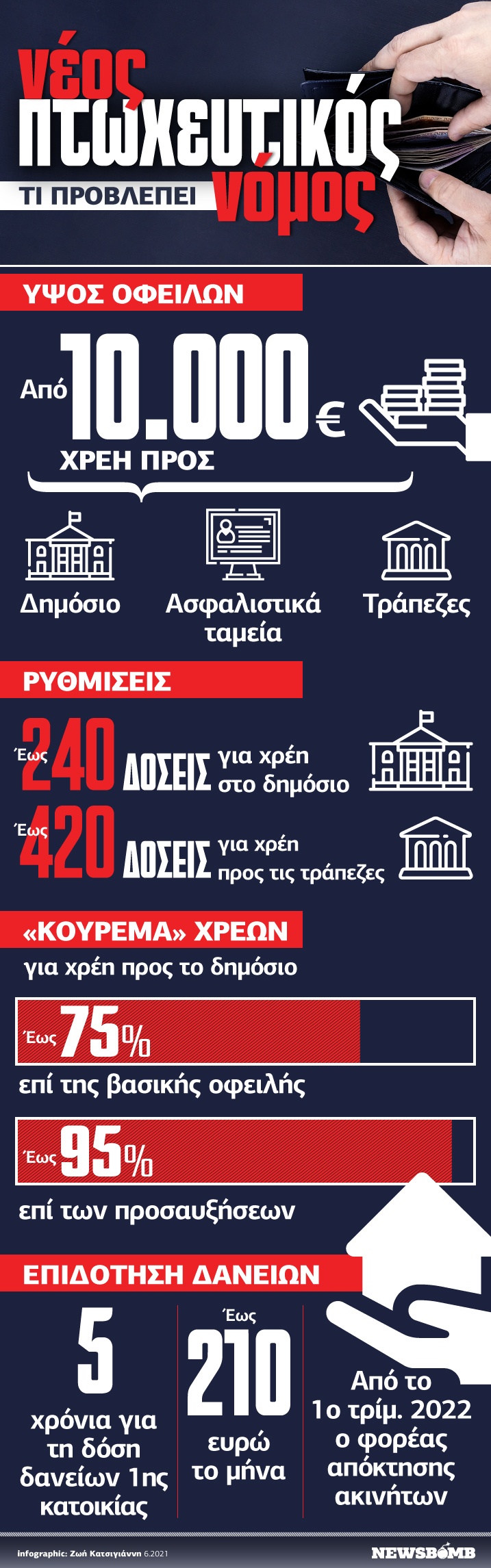

Μια επίσης σημαντική διαφορά του νέου νόμου σε σχέση με το παρελθόν είναι ότι προβλέπει ρύθμιση «πακέτο» τόσο για τα χρέη προς το δημόσιο και τα ασφαλιστικά ταμεία, όσο και προς τις τράπεζες και τις εταιρείες διαχείρισης δανείων (servicers). Για την πρώτη κατηγορία (χρέη προς δημόσιο και ασφαλιστικά ταμεία) προβλέπονται ρυθμίσεις έως 240 δόσεις καθώς και «κούρεμα» που μπορεί να φτάσει το 75% της βασικής οφειλής και το 95% των προσαυξήσεων. Αντίστοιχα για τα χρέη προς τις τράπεζες προβλέπονται έως 420 δόσεις καθώς και –για πρώτη φορά- δυνατότητα «κουρέματος» στο πλαίσιο της διαπραγμάτευσης. Αξίζει επίσης να σημειωθεί πως ο αριθμός των δόσεων, το ύψος της δόσης και το κούρεμα προκύπτουν μέσα από αυτοματοποιημένες διαδικασίες. Όλα τα παραπάνω γίνονται μέσω ειδικής ηλεκτρονικής πλατφόρμας, λαμβάνοντας υπόψη εισοδηματικά και περιουσιακά κριτήρια, χωρίς γραφειοκρατικές διαδικασίες.

Αντίστοιχα, προβλέπεται ειδική μέριμνα για τα ευάλωτα νοικοκυριά για τα οποία προβλέπεται μιας μορφής προστασία της πρώτης κατοικίας αλλά και ειδικό στεγαστικό επίδομα μέσω του οποίου πληρώνεται μέρος ή όλο το ενοίκιο που δίνουν στην τράπεζα, προκειμένου να συνεχίζουν να μένουν στο σπίτι που πλέον έχει περάσει στην κυριότητα του πιστωτή.

Στην περίπτωση που δεν είναι εφικτή η ρύθμιση του χρέους, τότε ο δανειολήπτης οδηγείται σε πτώχευση και η περιουσία του ρευστοποιείται. Σε αντίθεση με το παρελθόν, μπορούν να πτωχεύσουν όχι μόνο επιχειρήσεις, αλλά και φυσικά πρόσωπα, ενώ αφού ολοκληρωθεί η διαδικασία προβλέπεται απαλλαγή από όλες τις απαιτήσεις (οικονομικές και νομικές) για φυσικά πρόσωπα, εταίρους, μέλη Δ.Σ. Πρόκειται δηλαδή για μιας μορφής «δεύτερη ευκαιρία».

Θα πρέπει να σημειωθεί πάντως ότι για να ενταχθεί κάποιος στη διαδικασία ρύθμισης ή πτώχευσης θα πρέπει να γίνει άρση του τραπεζικού και του φορολογικού απορρήτου σε Ελλάδα και εξωτερικό. Αν μάλιστα προκύψει δόλος (π.χ. εικονικές πωλήσεις ακινήτων, απόκρυψη περιουσίας κλπ), ακόμα και μετά τη λήξη της διαδικασίας, τότε τα πάντα ακυρώνονται και ακολουθείται η νομοθεσία για αστικά και ποινικά αδικήματα.

Πώς γίνεται η υπαγωγή στο νέο πτωχευτικό νόμο

Ο νέος νόμος προβλέπει τρία βασικά στάδια τα οποία ισχύουν τόσο για τα φυσικά, όσο και για τα νομικά πρόσωπα. Αυτά είναι η έγκαιρη προειδοποίηση, η διαδικασία ρύθμισης και η πτώχευση, η οποία έρχεται στην περίπτωση που η ρύθμιση αποτύχει.

Αναλυτικά, στο πρώτο στάδιο, αυτό της έγκαιρης προειδοποίησης υπάρχουν μια σειρά διαδικασίες ενημέρωσης και παροχής στήριξης στα φυσικά και τα νομικά πρόσωπα, προκειμένου να μπορέσουν να καλύψουν ή να αναδιαρθρώσουν τις οφειλές τους και έτσι να αποφύγουν διαδικασίες αφερεγγυότητας, ρευστοποίησης ή πτώχευσης. Η τήρηση των διαδικασιών αυτών από την πλευρά του πιστωτή είναι απαραίτητη και αναγκαία ώστε να προχωρήσει η πτωχευτική διαδικασία.

Αφού η προειδοποίηση γίνει έγκαιρα, η ρύθμιση των οφειλών γίνεται εξωδικαστικά και είναι εμπιστευτική μεταξύ οφειλέτη και πιστωτών. Για το σκοπό αυτό υπάρχει ειδική πλατφόρμα στην οποία εισάγονται τα δεδομένα, ενώ αυτόματο υπολογιστικό εργαλείο καθορίζει το ύψος του «κουρέματος», των δόσεων και τη διάρκεια της ρύθμισης. Θα πρέπει να σημειωθεί ότι η παροχή ρύθμισης αποφασίζεται από την πλειονότητα των θεσμικών πιστωτών (Δημόσιο, τράπεζες, διαχειριστές δανείων), ενώ εφόσον η ρύθμιση προκύψει από το υπολογιστικό εργαλείο, τότε το δημόσιο και οι ασφαλιστικοί φορείς αναγκαστικά συναινούν.

Η όλη διαδικασία διαρκεί το πολύ δυο μήνες και μέχρι τότε είτε οι εμπλεκόμενοι πρέπει να συμφωνήσουν στη ρύθμιση είτε εισάγεται ο θεσμός της χρηματοοικονομικής διαμεσολάβησης, με σκοπό να βοηθήσει τους οφειλέτες και τους πιστωτές, στην εξεύρεση μιας αμοιβαίως ωφέλιμης, συμβιβαστικής λύσης.

Στην περίπτωση που δεν βρεθεί η λύση αυτή, διότι οι εμπλεκόμενες πλευρές δεν συναινέσουν, οδηγούμαστε στο τρίτο και τελευταίο στάδιο που είναι η διαδικασία της πτώχευσης και της 2ης ευκαιρίας, καθώς απαλλάσσονται από όλες τις οφειλές. Για τα νομικά πρόσωπα προβλέπεται είτε η ρευστοποίηση είτε του συνόλου της επιχείρησης, είτε των επιμέρους περιουσιακών στοιχείων αυτής, και αν δεν επιτευχθεί η πώληση ως σύνολο εντός 18 μηνών, τότε εκποιούνται τα επιμέρους περιουσιακά στοιχεία. Αντίστοιχα για τα φυσικά πρόσωπα γίνεται κήρυξη πτώχευσης από το αρμόδιο Δικαστήριο ενώ παράλληλα προβλέπεται και απλοποιημένη διαδικασία πτωχεύσεων «μικρού αντικειμένου» με απλοποιημένη αίτηση και διαδικασία.

Σε κάθε περίπτωση, ο νόμος προβλέπει πως η περιουσία πηγαίνει σε πιστοποιημένο διαχειριστή αφερεγγυότητας, ο οποίος τη ρευστοποιεί και δίνει τα χρήματα στους πιστωτές. Αξίζει τέλος να σημειωθεί ότι το χρονικό διάστημα απαλλαγής από τις οφειλές ανέρχεται σε 12 μήνες στις περιπτώσεις που πρόκειται να ρευστοποιηθεί η κύρια κατοικία τους ή άλλα περιουσιακά στοιχεία που υπερβαίνουν το 10% των υποχρεώσεών τους και είναι αξίας τουλάχιστον 100.000 ευρώ. Σε κάθε άλλη περίπτωση το χρονικό διάστημα απαλλαγής ορίζεται σε 36 μήνες.

Απαραίτητες οι ερμηνευτικές εγκύκλιοι

Σημειώνεται πως μολονότι ο νέος πτωχευτικός έχει τυπικά τεθεί σε εφαρμογή από την 1η Ιουνίου, υπάρχουν μια σειρά από σημαντικές λεπτομέρειες που αναμένεται να καθοριστούν άμεσα μέσω ερμηνευτικών εγκυκλίων.

Όπως χαρακτηριστικά αναφέρει ο δικηγόρος κ. Νεκτάριος-Γεώργιος Κατσίκας, «χωρίς καμία αμφιβολία ο Νέος Πτωχευτικός Νόμος αποτελεί ένα αξιόλογο πόνημα- νομοθέτημα, αν μη τι άλλο από την άποψη της σύλληψης της ιδέας και της εφαρμογής του ζητούμενου. Η Ελληνική Κυβέρνηση, ούσα αποφασισμένη για μετάβαση στην ανάπτυξη, πιεζόμενη πανταχόθεν και εβρισκόμενη και εν μέσω διασταυρούμενων πυρών προσπάθησε να υλοποιήσει και να ικανοποιήσει όλα τα ενδιαφερόμενα μέρη με τη μέγιστη δυνατή επιτυχία. Οι τράπεζες θέλουν να κλείσουν τους φακέλους των μη ενήμερων δανείων που ακόμα έχουν στη κατοχή τους, οι servicers μάλλον και αυτοί και η συντριπτική πλειονότητα των πολιτών θα επιθυμούσαν, κατά πάσα πιθανότητα, να ολοκληρωθεί αυτό το μαρτύριο και ο Γολγοθάς των τελευταίων 10 και πλέον ετών. Φυσικά πρώτοι από όλους, οι ξένοι θεσμικοί παράγοντες θέλουν να τελειώνουμε επιτέλους, γρήγορα και αποτελεσματικά με τα κόκκινα δάνεια».

Μάλιστα, ο κ. Κατσίκας τονίζει πως «είναι βέβαιο και απαιτητό, ότι η κυβέρνηση θα πρέπει τάχιστα να εκδώσει όλες όσες ερμηνευτικές υπουργικές αποφάσεις και εγκυκλίους απαιτούνται, για να ξεκαθαρίσουν μια σειρά από θέματα, μεταξύ των οποίων το είδος του ακατάσχετου, αν επιμείνει να διατηρήσει την όποια χρονοκαθυστέρηση της έλευσης της δεύτερης ευκαιρίας όπως και το είδος και το εύρος της κατάσχεσης των κινητών πραγμάτων».

Και καταλήγει αναφέροντας πως «ο Νέος Πτωχευτικός Νόμος και έτσι όπως είναι, μπορεί να διευκολύνει πολλές καταστάσεις, να λυθούν θέματα και να δώσει μία ευκαιρία σε όσους πτωχεύσουν. Μπορεί να εισφέρει στην επανεκκίνηση της οικονομίας, δηλαδή την επανεκκίνηση των δραστηριοτήτων των επαγγελματιών με σκοπό τη δημιουργία κεφαλαίου για επένδυση και όχι για την αποπληρωμή οφειλών άνευ τέλους. Για όσους επιλέξουν να περάσουν πρώτα από το στάδιο του εξωδικαστικού συμβιβασμού, επίσης μπορούν να επωφεληθούν με μία περισσότερο εξορθολογισμένη ρύθμιση, προκειμένου να προστατέψουν για παράδειγμα, τα περιουσιακά τους στοιχεία».

Τι ισχύει για τους εγγυητές

Πέρα όμως από τους ίδιους τους οφειλέτες, μια σημαντική παράμετρος του νέου πτωχευτικού νόμου αφορά στους εγγυητές των δανείων, καθώς -όπως αναφέρει η δικηγόρος και διαμεσολαβήτρια κ. Άννα Κορσάνου, η απαλλαγή του οφειλέτη δεν οδηγεί και σε απαλλαγή του εγγυητή ή συνοφειλέτη του χρέους.

Αναλυτικά, τονίζει πως το άρθρο 102 αναφέρει ότι συνοφειλέτης και εγγυητής και μετά την πτώχευση συνεχίζουν να ευθύνονται έναντι του πιστωτή, ανεξαρτήτως τυχόν απαλλαγής του πρωτοφειλέτη. Επομένως ο εγγυητής δεν αποκομίζει οφέλη από την απαλλαγή χρέους του πρωτοφειλέτη. Αντιθέτως οι πιστωτές έχουν δικαίωμα να στραφούν εναντίον του. Ο εγγυητής και ο συνοφειλέτης αντιμετωπίζεται επομένως σαν ξεχωριστή οντότητα και θα πρέπει να κάνει δικές του ενέργειες δηλαδή δική του χωριστή αίτηση πτώχευσης για να απαλλαγεί από τα χρέη.

Μάλιστα, η κυρία Κορσάνου θέτει μια σειρά από σημαντικά ερωτήματα: «Και τι γίνεται αν ο πτωχευτικός νόμος δεν συμφέρει έναν δανειολήπτη; Για παράδειγμα αν υπάρχει ακίνητη περιουσία που ο δανειολήπτης σε καμία περίπτωση δεν θέλει να διακινδυνεύσει να απωλέσει. Τι πρέπει να κάνει σε αυτήν την περίπτωση;».

Στην περίπτωση αυτή, μονόδρομος είναι η διμερής διαπραγμάτευση με την Τράπεζα ή την εταιρεία διαχείρισης απαιτήσεων που διαχειρίζεται το τιτλοποιημένο δάνειο. Τότε, δεν γίνονται χωριστές συμβάσεις για οφειλέτη και δανειολήπτη, αλλά γίνεται διαπραγμάτευση και υπογράφεται σε περίπτωση συμφωνίας των μερών νέα σύμβαση ρύθμισης δανείου με οφειλέτη και εγγυητή μαζί αφ ενός και την εταιρεία διαχείρισης από την άλλην. Στο ερώτημα αν μπορεί να «βγει» κατά τη λαϊκή έκφραση ένας εγγυητής από το δάνειο, αυτό μπορεί να γίνει μόνο με τη συναίνεση της εταιρείας διαχείρισης απαιτήσεων, ή νομικά με τις διατάξεις για την απελευθέρωση εγγυητή που όμως έχει αυστηρές και συγκεκριμένες προϋποθέσεις. Δηλαδή δεν είναι... πανεύκολο να απαλλαγεί κάποιος από την εγγυητική του ευθύνη.

Ο ρόλος της διαμεσολάβησης

Ένα επιπλέον στοιχείο που πρέπει να λάβουν υπόψη όσοι ενταχθούν στο νέο νόμο είναι η δυνατότητα που προσφέρει για διαμεσολάβηση μεταξύ του οφειλέτη και του πιστωτή. Όπως αναφέρει η κυρία Κορσάνου, εντός 10 ημερών από τη λήψη της πρότασης των δανειστών, ο οφειλέτης έχει δικαίωμα να υποβάλλει αίτημα διαμεσολάβησης και αν το αίτημα αυτό γίνει δεκτό τότε μπορεί να διενεργηθεί διαμεσολάβηση. Την ευθύνη διαμεσολάβησης, εφόσον πρόκειται για μικρή οντότητα, μπορεί να αναλάβει οποιοδήποτε διαπιστευμένος διαμεσολαβητής, αλλιώς ο διαμεσολαβητής θα πρέπει να έχει επιπλέον ειδική πιστοποίηση εκπαίδευσης σε χρηματοοικονομική διαμεσολάβηση.

Και πώς γίνεται στην πράξη μια χρηματοοικονομική διαμεσολάβηση; Με πολύ απλά λόγια συναντιούνται οι εκπρόσωποι των πιστωτών και ο οφειλέτης με τους νομικούς τους παραστάτες και ο διαμεσολαβητής. Γίνονται κοινές και χωριστές συναντήσεις των μερών και συζητούνται οι προτάσεις των μερών. Εφόσον καταλήξουν τα μέρη σε συμφωνία υπογράφεται πρακτικό επιτυχίας που έχει εκτελεστότητα. Σε μια διαδικασία διαμεσολάβησης το καίριο σημείο είναι η διερεύνηση των εναλλακτικών λύσεων που έχουν τα μέρη. Δηλαδή αν αποτύχει η διαμεσολάβηση σε ποια κατάσταση θα βρεθεί το κάθε μέρος.

Όπως τονίζει πάντως η κυρία Κορσάνου, στη χρηματοοικονομική διαμεσολάβηση καλώς ή κακώς δεν υπάρχουν ίσες ισορροπίες των μερών. Η πλευρά των τραπεζών ή των servicers βρίσκεται σε πολύ πιο πλεονεκτική θέση. Το θέμα είναι βέβαια ποιος χειρισμός θα γίνει αυτής της πλεονεκτικής θέσης. Διότι αν γίνεται κατάχρηση της δεσπόζουσας θέσης των τραπεζών έναντι του δανειολήπτη, προφανώς και η διαδικασία θα είναι ανεπιτυχής και ανεπαρκής. Υπάρχουν όμως περιπτώσεις που οι τραπεζικές διαμεσολαβήσεις έχουν προχωρήσει με επιτυχία. Σημαντικό είναι πριν τη διεξαγωγή της διαμεσολάβησης να έχουν γίνει προηγούμενες συναντήσεις με τα μέρη, έτσι ώστε να έχουν διαφανεί τα σημεία απόκλισης ή σύγκλισης των μερών και κατά ποσό υπάρχει έδαφος συμφωνίας ή όχι. Σημαντικό επίσης είναι να υπάρχουν ρεαλιστικές προσδοκίες από όλες τις μεριές. Όσο μεγαλύτερες και πρώτες εξασφαλίσεις της απαίτησης έχουν οι τράπεζες τόσο πιο δύσκολο θα είναι να προχωρήσουν σε διαγραφές χρεών καθώς υπάρχει η αρχή της μη χειροτέρευσης της θέσης των πιστωτών. Αν δεν υπάρχει περιουσία ή επαρκείς εξασφαλίσεις τότε οι πιθανότητες διαγραφών είναι μεγαλύτερες.