Τα 12 SOS στις φορολογικές δηλώσεις

Τί ισχύει και τί να προσέξετε στις φετινές φορολογικές δηλώσεις

Τρεις σημαντικές αλλαγές προβλέπονται φέτος στη διαδικασία συμπλήρωσης, υποβολής και εκκαθάρισης των δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων, σημειώνει ο «Ελεύθερος Τύπος».

Περίπου 900.000 μισθωτοί και συνταξιούχοι χωρίς εισοδήματα από άλλες πηγές μπορεί να μη χρειαστεί καν να υποβάλουν φέτος τις δηλώσεις τους, καθώς η Ανεξάρτητη Αρχή Δημοσίων Εσόδων θα τις έχει προσυμπληρώσει για λογαριασμό τους και εάν εκείνοι δεν πατήσουν το πλήκτρο για την οριστική ηλεκτρονική υποβολή τους θα το κάνει κι αυτό για λογαριασμό τους η ΑΑΔΕ υποβάλλοντάς τις αυτόματα, κατά την καταληκτική ημερομηνία της προθεσμίας υποβολής.

Επιπλέον, περισσότεροι από 735.000 αυτοαπασχολούμενοι θα φορολογηθούν φέτος, για πρώτη φορά μετά από 25 χρόνια, με αντικειμενικά κριτήρια, τα οποία θα προσδιορίσουν εναλλακτικά με τεκμαρτό τρόπο τα φορολογητέα εισοδήματά τους.

Ταυτόχρονα όμως, για όλους τους αυτοαπασχολούμενους που θα υπαχθούν στο νέο σύστημα των αντικειμενικών κριτηρίων φορολόγησης θα ισχύσει φέτος μείωση κατά 50% στο τέλος επιτηδεύματος.

Αναλυτικά, οι πιο σημαντικές αλλαγές και τα υπόλοιπα σημεία που πρέπει να προσέξουν φέτος οι φορολογούμενοι είναι οι παρακάτω.

1. Προσυμπληρωμένες δηλώσεις

Φέτος περίπου 900.000 μισθωτοί και συνταξιούχοι χωρίς εισοδήματα από άλλες πηγές (ακίνητα, επιχειρήσεις, γεωργικές εκμεταλλεύσεις κ.λπ.) θα έχουν στη διάθεσή τους έτοιμες προς ηλεκτρονική υποβολή τις δηλώσεις φορολογίας εισοδήματος χωρίς να χρειαστεί οι ίδιοι να συμπληρώσουν τίποτα επιπλέον. Σε περίπτωση που οι ίδιοι δεν τις έχουν υποβάλει μέχρι την καταληκτική ημερομηνία – προθεσμία υποβολής, οι δηλώσεις θα υποβάλλονται αυτόματα στην εκπνοή της προθεσμίας από την ίδια την ΑΑΔΕ, ώστε κανείς από τους φορολογούμενους αυτούς να μην επιτρέπεται πλέον να υποβάλει εκπρόθεσμη αρχική δήλωση. Οι δηλώσεις πρέπει να υποβληθούν μέχρι τις 30-6-2024.

2. Αλλαγές για επαγγελματίες

Τα φορολογητέα εισοδήματα 735.320 ατομικών επιχειρήσεων εμπορίας αγαθών, παροχής υπηρεσιών και ελευθέρων επαγγελματιών θα προσδιοριστούν εναλλακτικά με αντικειμενικά κριτήρια για τη χρήση του 2023 και συγκεκριμένα με βάση υπολογισμού το ύψος των ετήσιων μικτών αποδοχών ενός ιδιωτικού υπαλλήλου που λαμβάνει τον κατώτατο μισθό των 780 ευρώ το μήνα, δηλαδή με αφετηρία υπολογισμού το ποσό των 10.920 ευρώ. Από κει και πέρα προβλέπονται προσαυξήσεις του ποσού αυτού ανάλογα με τα έτη λειτουργίας, το ύψος της δαπάνης μισθοδοσίας και τον τζίρο της επιχείρησης. Για επιχειρήσεις που λειτουργούν λιγότερα από 4 χρόνια, το σύστημα δεν θα εφαρμόζεται, ενώ για επιχειρήσεις που λειτουργούν 4 και 5 έτη, το ποσό των 10.920 ευρώ θα υπολογίζεται περιορισμένο στο 33% και στο 67% αντίστοιχα. Για επιχειρήσεις που λειτουργούν 6 χρόνια θα ισχύει ως βάση υπολογισμού του τεκμαρτού εισοδήματος το ποσό των 10.920 ευρώ. Για όσες επιχειρήσεις λειτουργούν από 7 έως 9 έτη το ποσό των 10.920 ευρώ θα προσαυξάνεται κατά 10% και θα διαμορφώνεται στα 12.012 ευρώ, για όσες λειτουργούν από 10 έως 12 έτη, το ποσό των 10.920 θα προσαυξάνεται κατά 20% και θα ανέρχεται στα 13.104 ευρώ, ενώ για όσες λειτουργούν πάνω από 12 έτη θα προσαυξάνεται κατά 30% και θα εκτινάσσεται στα 14.196 ευρώ. Εφόσον στην επιχείρηση υπάρχει προσωπικό στο οποίο καταβάλλονται μισθοί υψηλότεροι του κατώτατου, ο υψηλότερος καταβαλλόμενος ετήσιος μικτός μισθός θα συγκρίνεται με το ποσό που προκύπτει από τους προηγούμενους υπολογισμούς, κατά περίπτωση, και εφόσον είναι υψηλότερος θα λαμβάνεται υπόψη αυτός ως βάση υπολογισμού του τεκμαρτού εισοδήματος. Το ποσό του υψηλότερου μισθού με το οποίο θα γίνεται η σύγκριση αυτή δεν θα μπορεί να υπερβαίνει τα 30.000 ευρώ. Αν π.χ. σε μια επιχείρηση που λειτουργεί πάνω από 12 έτη ο υψηλότερος ετήσιο μικτός μισθός που καταβάλλεται στο προσωπικό είναι 17.000 ευρώ, τότε ως βάση υπολογισμού θα λαμβάνεται υπόψη το ποσό των 17.000 ευρώ. Περαιτέρω, η βάση υπολογισμού θα προσαυξάνεται και με το 10% της συνολικής ετήσιας δαπάνης μισθοδοσίας με όριο προσαύξησης τα 15.000 ευρώ, καθώς επίσης και με το 5% τυχόν επιπλέον διαφοράς του τζίρου της επιχείρησης από τον μέσο όρο τζίρων των επιχειρήσεων του ίδιου ΚΑΔ. Από το νέο αυτό σύστημα φορολόγησης θα προκύψουν σημαντικές αυξήσεις φορολογικών επιβαρύνσεων για περίπου 437.000 αυτοαπασχολούμενους από τους οποίους οι περισσότεροι δηλώνουν ετήσια εισοδήματα κάτω από 10.000-12.000 ευρώ και πολύ λιγότεροι μέχρι 16.000 ευρώ.

Από το σύστημα αυτό εξαιρούνται οι αγρότες, οι εργαζόμενοι με “μπλοκάκια”, οι ασφαλιστικοί σύμβουλοι που είναι συμβεβλημένοι μέχρι και με 2 ασφαλιστικές εταιρίες, οι εκμεταλλευτές ταξί με άδεια 25% και οι βαριά ανάπηροι, ενώ μειωμένα ποσά τεκμαρτών εισοδημάτων κατά 50% προβλέπονται για αναπήρους από 67%-79%, για επιχειρήσεις σε μικρά χωριά και νησιά, μονογονεϊκές οικογένειες και πολυτέκνους. Για όσους αμφισβητούν τα τεκμαρτά ποσά φορολογητέου εισοδήματος για διάφορους λόγους που έχουν να κάνουν με ανωτέρα βία ή με άλλα πραγματικά γεγονότα θα προβλέπονται ειδικές διαδικασίες ελέγχων.

3. Μείωση 50% τέλους επιτηδεύματος

Το τέλος επιτηδεύματος των 650 ευρώ που επιβάλλεται κάθε χρόνο σε όσους ασκούν ατομικές επιχειρήσεις και για το φορολογικό έτος 2023 τα εισοδήματά τους θα προσδιοριστούν για πρώτη φορά με βάση τα νέα αντικειμενικά φορολόγησης μειώνεται για τη χρήση του 2023 κατά 50% και περιορίζεται στα 325 ευρώ.

4. Κοινή δήλωση

Κοινή φορολογική δήλωση υποχρεούνται να υποβάλουν οι έγγαμοι σύζυγοι. Τα ζευγάρια που έχουν συνάψει σύμφωνα συμβίωσης μπορούν να υποβάλουν κοινή δήλωση ή χωριστή.

5. Χωριστές δηλώσεις

Οι έγγαμοι μπορούν να υποβάλουν χωριστά τις φορολογικές τους δηλώσεις, ο καθένας για τα εισοδήματά του, αρκεί μόνο ο ένας εκ των δύο να έχει ήδη δηλώσει την επιλογή αυτή μέχρι τις 28 Φεβρουαρίου σε ειδική ηλεκτρονική εφαρμογή στο σύστημα TAXISnet. Οι έγγαμοι πρέπει να υποβάλουν χωριστά φορολογικές δηλώσεις χωρίς να απαιτείται γνωστοποίηση στην ειδική ηλεκτρονική εφαρμογή, ο καθένας για τα εισοδήματά του, εφόσον έχει διακοπεί η έγγαμη συμβίωση κατά τον χρόνο υποβολής της δήλωσης ή ο ένας από τους δύο συζύγους είναι σε κατάσταση πτώχευσης ή έχει υποβληθεί σε δικαστική συμπαράσταση. Απαραίτητη προϋπόθεση αποτελεί η ενημέρωση της αρμόδιας ΔΟΥ με τις παραπάνω μεταβολές.

6. Εξαρτώμενα τέκνα

Τα ανήλικα ή ενήλικα τέκνα θεωρούνται «εξαρτώμενα» εφόσον το ετήσιο πραγματικό ή τεκμαρτό εισόδημά τους δεν υπερέβη εντός του 2023 τα 3.000 ευρώ ή τα 6.000 ευρώ αν παρουσιάζουν αναπηρία 67% και άνω. Ο αριθμός των τέκνων αυτών εμφανίζεται στον πίνακα 3, στην παράγραφο 2 και στους κωδικούς 005-006 της φορολογικής δήλωσης, εφόσον τα στοιχεία τους αναγραφούν στον πίνακα 8 της δήλωσης.

7. Μείωση φόρου για αναπήρους

Σε κάθε περίπτωση υποβολής κοινής δήλωσης από εγγάμους ή Μ.Σ.Σ., που έχουν από κοινού εξαρτώμενα τέκνα με τουλάχιστον 67% αναπηρία τα οποία δεν υποβάλλουν ατομικές δηλώσεις, οι κωδικοί 005-006 του πίνακα 3 στους οποίους πρέπει να αναγραφεί ο αριθμός των τέκνων αυτών για την εξασφάλιση μείωσης φόρου 200 ευρώ συμπληρώνονται μόνο από τον σύζυγο ή το ένα Μ.Σ.Σ. κι αν ο φόρος του δεν επαρκεί για να αφαιρεθεί ολόκληρο το ποσό της έκπτωσης, τότε το ποσό αυτό πιστώνεται, κατά την εκκαθάριση της δήλωσης, στον φόρο της συζύγου ή του άλλου Μ.Σ.Σ.. Σε κάθε περίπτωση κατά την οποία έγγαμοι φορολογούμενοι ή Μ.Σ.Σ. έχουν επιλέξει να υποβάλουν χωριστές δηλώσεις και έχουν από κοινού εξαρτώμενα τέκνα με αναπηρία τουλάχιστον 67% που δεν υποβάλλουν ατομικές δηλώσεις, η μείωση φόρου των 200 ευρώ πραγματοποιείται άπαξ, μόνο σε έναν σύζυγο/ Μ.Σ.Σ, χωρίς να μεταφέρεται το δικαίωμα πίστωσης φόρου στον άλλο σύζυγο/Μ.Σ.Σ.

8. Τέκνα σε χωριστές δηλώσεις

Σε περίπτωση εγγάμων που είναι και οι δύο μισθωτοί-συνταξιούχοι με εξαρτώμενα τέκνα κι έχουν επιλέξει να υποβάλλουν χωριστές δηλώσεις προκειμένου να τύχουν και οι δύο τους προσαυξημένου αφορολογήτου ορίου λόγω τέκνων πρέπει να συμπληρώσουν και οι δύο τα στοιχεία των τέκνων τους στον πίνακα 8 της δήλωσης.

9. Βεβαίωση φόρου

Σε κάθε περίπτωση εγγάμων που υποβάλουν κοινή δήλωση διενεργείται ξεχωριστή βεβαίωση του φόρου και εκδίδονται δύο εκκαθαριστικά σημειώματα, ένα για κάθε σύζυγο. Πιστωτικά ποσά του ενός συζύγου δεν συμψηφίζονται με τυχόν χρεωστικά του άλλου.

10. Εξόφληση φόρου

Τυχόν επιπλέον φόροι που θα προκύψουν από την εκκαθάριση των δηλώσεων θα πρέπει να εξοφληθούν σε 8 ισόποσες μηνιαίες δόσεις, από τον Ιούλιο του 2024 έως τον Φεβρουάριο του 2025. Δεν θα βεβαιώνεται ποσό φόρου εισοδήματος για καταβολή, εφόσον αυτό δεν υπερβαίνει τα 30 ευρώ ανά σύζυγο. Eπίσης, δεν θα επιστρέφεται στο φορολογούμενο ποσό φόρου μικρότερο των 5 ευρώ ανά σύζυγο.

11. Προκαταβολή φόρου

Εάν ο φορολογούμενος έχει αποκτήσει εισόδημα από επιχειρηματικές-αγροτικές δραστηριότητες, τότε:

* εάν δεν έχει εισπράξει μισθούς ή συντάξεις το προηγούμενο έτος, στον φόρο που αναλογεί επί του εισοδήματος από επιχειρηματικές δραστηριότητες επιβάλλεται και προκαταβολή φόρου έναντι του επόμενου έτους, η οποία υπολογίζεται με συντελεστή 55%. Σε περίπτωση φορολόγησης με τα αντικειμενικά κριτήρια, το ποσοστό της προκαταβολής που αναλογεί σε τυχόν επιπλέον προκύπτοντα φόρο εισοδήματος μειώνεται στο 27,5%

* επιβάλλεται και τέλος επιτηδεύματος.

Εξαιρούνται από την επιβολή του τέλους επιτηδεύματος οι επιχειρηματίες και οι ελεύθεροι επαγγελματίες με ακαθάριστα έσοδα μέχρι 2.000.000 ευρώ, οι οποίοι απασχολούν προσωπικό και οι οποίοι μέσα στα 3/12 του 2023 αύξησαν (και διατήρησαν αυξημένο) τον αριθμό των μισθωτών εργαζομένων τους με καθεστώς πλήρους απασχόλησης.

12. Ανείσπρακτα ενοίκια

Στους ιδιοκτήτες εκμισθούμενων ακινήτων οι οποίοι δεν εισέπραξαν ενοίκια από τους μισθωτές τους το 2023, λόγω άρνησης ή αδυναμίας των τελευταίων να τα πληρώσουν, η απαλλαγή από τον φόρο εισοδήματος για τα ανείσπρακτα αυτά ποσά θα χορηγηθεί, εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος, έχει εκδοθεί εις βάρος του μισθωτή διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων. Τα εν λόγω εισοδήματα θα φορολογηθούν στο έτος και κατά το ποσό που αποδεδειγμένα εισπράχθηκαν. Τα μη εισπραχθέντα εισοδήματα από ακίνητα θα πρέπει να δηλωθούν σε ειδικό κωδικό ανείσπρακτων εισοδημάτων από εκμίσθωση ακίνητης περιουσίας της δήλωσης φορολογίας εισοδήματος.

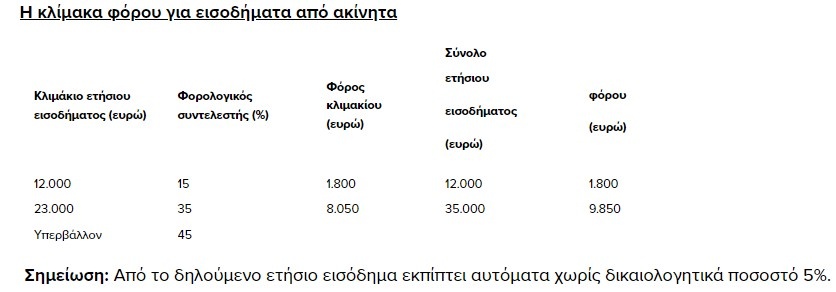

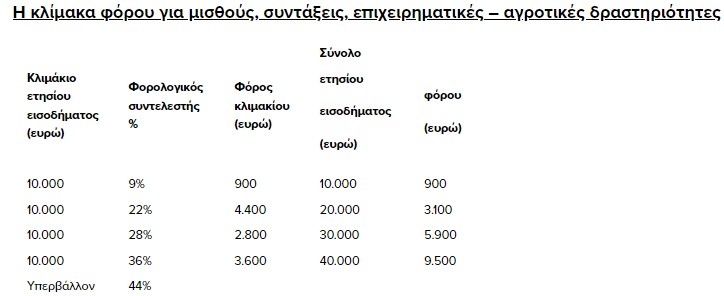

Σημείωση 1: Τα εισοδήματα από μισθωτή εργασία και συντάξεις καθώς και τα εισοδήματα από ατομικά ασκηθείσες επιχειρηματικές δραστηριότητες θα φορολογηθούν ενιαία, με βάση την παραπάνω κλίμακα, αφού προηγουμένως αθροιστούν. Τα εισοδήματα από αγροτικές δραστηριότητες θα φορολογηθούν επίσης με βάση την παραπάνω κλίμακα, όχι όμως αθροιζόμενα με τα λοιπά εισοδήματα αλλά αυτοτελώς.

Σημείωση 2: Για μισθωτούς, συνταξιούχους και κατ’ επάγγελμα αγρότες προβλέπεται έκπτωση φόρου:

* 777 ευρώ, εάν δεν υπάρχουν προστατευόμενα τέκνα.

* 810 ευρώ, εάν υφίσταται ένα προστατευόμενο τέκνο.

* 900 ευρώ, εάν υπάρχουν δύο προστατευόμενα τέκνα.

* επιπλέον 220 ευρώ για κάθε προστατευόμενο τέκνο από το τρίτο και πάνω.

Σημείωση 3: Σε κάθε περίπτωση κατά την οποία ο φόρος που αναλογεί με βάση την κλίμακα είναι μικρότερος από την ισχύουσα έκπτωση φόρου, το ποσό της έκπτωσης αυτής περιορίζεται ακριβώς στο ύψος του αναλογούντος φόρου και τον μηδενίζει.

Σημείωση 4: Για όσους από τους μισθωτούς, τους συνταξιούχους και τους κατ’ επάγγελμα αγρότες έχουν ετήσιο εισόδημα άνω των 12.000 ευρώ, η ισχύουσα κατά περίπτωση έκπτωση φόρου, όπως προκύπτει σύμφωνα με τα παραπάνω περιγραφέντα, μειώνεται κατά το 2% του πέραν των 12.000 ευρώ τμήματος του ετησίου εισοδήματος.